La protection sociale complémentaire (PSC) des agent·es de la Fonction publique est en train d’être profondément réformée.

Après avoir été rendue obligatoire pour les salarié·es du privé en 2016, la couverture en santé et en prévoyance par un organisme complémentaire (mutuelle, institution de prévoyance ou assurance) pourrait le devenir aussi pour les agent·es actif·ves, en contrepartie d’une participation financière de leur employeur public.

La ministre de la transformation et de la Fonction publiques affirme que cette réforme est un « progrès social » à mettre au crédit du gouvernement. Pour la FSU il en va tout autrement. Certes les employeurs publics vont être pour la première fois obligés de participer financièrement à cette couverture complémentaire et cela constitue un gain de pouvoir d’achat pour certain·es agent·es, mais cette participation financière écarte les retraité·es dès le mois de janvier prochain.

Dans le cadre des négociations encore en cours, la ministre souhaite imposer le principe du contrat collectif à adhésion obligatoire. Tous·es les agent·es d’un même ministère, d’une même collectivité ou d’un même groupement hospitalier seraient obligé·es de souscrire au contrat d’assurance santé complémentaire choisi par l’employeur, ainsi qu’en prévoyance pour la territoriale.

Pour la ministre, l’obligation d’adhésion de toutes et tous au même contrat permettrait de diminuer les cotisations, mais elle compare la situation des agent·es public·ques avec les salarié·es du privé en oubliant de préciser que les contrats du privé ne prennent pas en charge les retraité·es ni les actions de prévention ou sociales des mutuelles.

Pour la FSU, si la participation des employeurs publics à la complémentaire de leurs agent·es doit être effectivement renforcée, cela ne peut pas se faire au détriment des solidarités, au seul bénéfice des actif·ves, en imposant une cotisation au forfait qui pèserait plus lourdement pour les agent·es les moins bien rémunéré·es. Cette réforme ne doit en outre pas entraîner un recul par rapport aux couvertures actuelles, ni favoriser de nouveaux désengagements de la Sécu.

DES ENJEUX CONSIDÉRABLES

La réforme de la PSC va rendre possible la participation financière des employeurs publics à la complémentaire et d’améliorer très légèrement le pouvoir d’achat de certain·es agent·es, mais elle va déstabiliser les solidarités actuelles, la Sécurité sociale et le modèle mutualiste.

L’ordonnance du 17 février 2021 permet de maintenir la liberté de choix des agent·es, mais la ministre de la transformation et de la Fonction publiques fait pression pour que les négociations aboutissent à des contrats de groupes à adhésion obligatoire. L’argument est celui du moindre coût pour les agent·es. Cela permet surtout aux employeurs de limiter leur participation financière.

Pression supplémentaire : le gouvernement a programmé un avantage financier pour un contrat collectif à adhésion obligatoire contre les contrats individuels ou même collectifs à adhésion libre pour les agent·es. Ainsi, par un article intégré au projet de loi de financement de Sécurité sociale pour 2022, les contrats collectifs à adhésion obligatoire bénéficieraient d’une désocialisation et d’une défiscalisation des cotisations.

Pour la FSU, il est indispensable que les agent·es puissent conserver le choix de leur mutuelle même en cas d’accord majoritaire et le choix d’un contrat collectif, individuel ou labellisé.

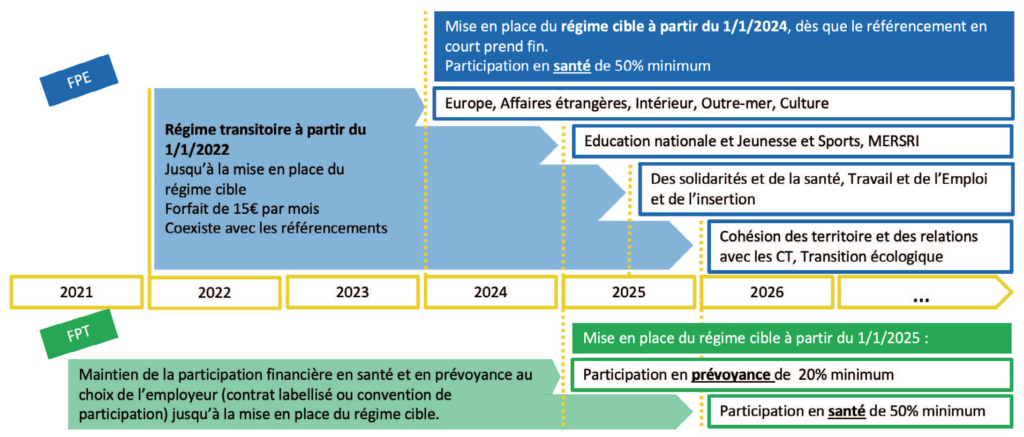

L’ordonnance de février 2021 fixe le cadre légal du régime cible.

Pour les agent-es de la Fonction publique d’Etat (FPE), l’employeur :

- Devra participer aux garanties en santé à au moins de 50% de la cotisation pour une couverture de base ;

- Pourra participer aux garanties en prévoyance.

Pour les agent-es de la Fonction publique territoriale (FPT), l’employeur devra participer aux garanties en santé et en prévoyance, respectivement à hauteur au moins de 50% et de 20% de la cotisation.Le régime cible s’appliquera à partir de 2024 dans la FPE et de 2025 dans la FPT. Les négociations doivent permettre d’améliorer ce cadre, notamment en :

- Précisant les modalités des dispositifs de solidarités (notamment en faveur des retraité-es et des familles) ;

- Améliorant le niveau de participation employeur en santé et en prévoyance ;

- Définissant un panier de prestations en santé supérieur au garanties complémentaires minimales définies par le code de la Sécu ;

- Ajoutant des axes de prévention.

Défendre la Sécu : « De chacun selon ses moyens, à chacun selon ses besoins »

La FSU défend ce principe fondamental, pour la Sécu, et dans le cadre du modèle mutualiste. La généralisation d’une PSC obligatoire à la Fonction publique risque :

- D’accroître les désengagements de la Sécurité sociale, en basculant des prises en charge sur les mutuelles et autres opérateurs, avec, par la suite, répercussion sur le montant des cotisations des adhérent·es.

- De fragiliser encore plus les mutuelles face à la concurrence des assureurs à but lucratif.

- D’accroître les inégalités, avec la baisse du niveau de protection complémentaire en raison d’employeurs choisissant un panier de soins au rabais pour payer moins, poussant ainsi celles et ceux qui en ont les moyens à payer pour une sur-complémentaire.

Santé et prévoyance : un couplage indispensable !

La santé correspond à la couverture de frais en maladie, maternité et accidents. La prévoyance à la couverture contre les risques de pertes de revenus liés aux arrêts maladie de longue durée, à l’invalidité ou au décès (pour les ayants droit).Pour la FSU, la PSC doit obligatoirement couvrir simultanément les prestations en santé et en prévoyance car les conditions de travail, et donc l’employeur, peuvent être à l’origine de maladie mais aussi d’incapacité de travail et de décès. En cas de découplage le risque est grand que des agent·es – pour des raisons financières ou parce qu’ils·elles imaginent être suffisamment en bonne santé – renoncent à la couverture en prévoyance, ce qui aboutirait à des situations sociales et économiques individuelles dramatiques d’une part et à une rupture des solidarités et de mutualisation des risques entre agent·es bien portant et agent·es à la santé fragile d’autre part.

Les solidarités bafouées

La Sécurité sociale repose sur des principes d’unicité, d’universalité et de solidarité intra et intergénérationnelle qui sont bafoués par la réforme PSC. En effet la loi ne prévoit pas la participation de l’employeur en faveur des retraité·es, des vacataires ou des enfants. La solidarité entre les niveaux de revenus serait aussi mise à mal : les cotisations forfaitaires et non proportionnelles pèseraient davantage sur les revenus les plus faibles. Lors des réunions de négociation, les exigences en matière de solidarités intergénérationnelles, familiales et de revenu ont été rappelées par la plupart des organisations, dont la FSU, mais ce sujet a été reporté sine die par la ministre.

Pour décrocher les contrats collectifs obligatoires, les mutuelles seraient contraintes de tirer les prix vers le bas pour définir le « panier de soins » des actif·ves. Conséquence : pour bénéficier d’une couverture complémentaire, les retraité·es devraient acquitter des cotisations à des tarifs prohibitifs, s’ils ou elles le peuvent.

Dans le privé, ce système a déjà mis en place l’exclusion des retraité·es qui subissent une très forte hausse de leurs cotisations lorsqu’ils souhaitent conserver le contrat fixé par leur ancien employeur.

Les mutuelles déjà fragilisées s’inquiètent de ces évolutions délétères.

Pour la FSU, il faut redonner à la Sécu sa capacité à assurer la protection sociale de toutes et tous face aux aléas de la vie en abondant ses recettes. Pour les actif·ves, le gain minime et incertain de pouvoir d’achat – dans un contexte de gel du point d’indice – ne peut pas rendre acceptable la rupture des solidarités intergénérationnelles, familiales et de revenu.

En tout état de cause, les employeurs, publics ou privés, doivent contribuer à la protection sociale pour toutes et tous. La Sécu, l’hôpital public ont su assurer une couverture de la pandémie sans discrimination, preuve que le 100% Sécu est possible et doit s’imposer.

Et dans le privé ? Quels sont les effets de la généralisation des contrats collectifs ?

Depuis le 1er janvier 2016, les employeurs du secteur privé ont l’obligation de proposer une couverture complémentaire santé collective à leurs salarié-es (sauf exceptions) à laquelle ils participent à hauteur d’au moins 50%. Le contrat doit respecter un socle de garanties minimales (panier de soins minimum).

Quels enseignements tirer ?

- Des inégalités entre les salarié·es, en fonction ▪notamment de la taille et de la capacité financière des entreprises ;

- Une exclusion des privé·es d’emplois, des plus précaires et des étudiant·es, qui n’ont accès qu’aux contrats individuels plus onéreux et moins couvrants ;

- Des cotisations systématiquement plus élevées pour les retraité·es, avec la généralisation d’une tarification à l’âge ;

- Un recul des couvertures à l’occasion du renouvellement des contrats ;

- Un développement des sur-complémentaires encore plus inégalitaires ;

- La mise en concurrence des opérateurs met en difficulté les mutuelles. Moins solides financièrement, elles ne pourront pas soutenir pendant plusieurs années une guerre par les prix qui risque de les pousser à délaisser leurs actions d’accompagnement médico-social et de prévention. Leur équilibre financier permis par la diversité des adhérent·es (des jeunes et des plus âgé·es), risque d’être remis en cause si les actifs et actives sont pris·es en charge par des contrats de société d’assurance.

Participation Forfaitaire

Dès le 1er janvier 2022 les actifs et actives de la Fonction publique de l’Etat (FPE) auront droit à une participation forfaitaire de 15 euros bruts mensuels de leur employeur, pour leur cotisation à une assurance complémentaire en santé. Il s’agit d’un dispositif transitoire avant la mise en place du nouveau régime de financement de la PSC.

Précisions sur le montant

Le montant de la participation est de 15 euros bruts (12 euros nets) quelle que soit la quotité de temps de service.

Cependant ce montant ne peut être supérieur aux frais réellement engagés par l’agent·e (ex. si la cotisation versée est de 10 euros par mois alors la participation employeur sera plafonnée à 10 euros).

Il s’agit d’un versement unique par mois même si l’agent·e a souscrit plusieurs complémentaires santé.

Comment la percevoir ?

Chaque agent-e devra en faire la demande en fournissant une attestation d’adhésion à son employeur.

La communication de la procédure est inégale en fonction des ministères. Il est important de conserver l’attestation que votre mutuelle pourrait vous avoir déjà envoyée dans l’attente des consignes de l’administration.

Cette démarche sera valable jusqu’à l’expiration du dispositif. En revanche, tout changement de situation devra être signalé à l’employeur car un contrôle est possible.

Si l’agent-e a plusieurs employeurs publics ?

Si les employeurs font tous partie de la FPE, le

▪montant de la participation forfaitaire est versé dans son intégralité par l’employeur principal, c’est-à-dire auprès duquel l’agent-e effectue le volume d’heures de travail le plus important.

Si les employeurs publics appartiennent à au

▪moins deux versants de la Fonction publique dont l’Etat, le forfait est versé par celui qui dépend de la FPE.

Qui est concerné ?

Elle concerne les agent-es : titulaires, stagiaires et contractuel-les de droit public ou privé.

En sont donc exclu-es :

- Les vacataires (engagé·es pour une tâche précise et ponctuelle) ;

- Les retraité·es;

- Les agent·es bénéficiant déjà d’une participation de leur employeur (cette participation doit leur être attribuée individuellement).

Quelles sont les conditions pour percevoir cette participation ?

Adhérer à un contrat solidaire et responsable d’une complémentaire en santé (avec une mutuelle, une institution de prévoyance ou une entreprise d’assurance).

et

Etre en activité ou dans une des positions suivantes:

- En détachement ou en congé de mobilité (auprès d’un employeur relevant de la FPE) ;

- En congé parental ;

- En disponibilité pour raison de santé ou en congé sans rémunération ;

- En congé de proche aidant, congé de présence parentale et congé de solidarité familiale ;

- En position, situation ou congé de toute nature donnant lieu au versement d’une rémunération, d’un traitement, d’une solde, d’un salaire, ou d’une prestation en espèces versée par son employeur.

Le gouvernement prévoyait cette participation seulement pour les agent·es rémunéré·es. Grâce aux interventions de la FSU, les agent·es en congé non rémunéré (exemple, le congé parental) ou en disponibilité pour raison de santé en sont aussi bénéficiaires.

Source : FSU